高維資產組合優化和指數跟蹤的正則化技術

舒連杰

澳門大學

投資組合優化和指數跟蹤一直是學術界和商界長期研究的兩個關鍵主題。在現代金融中,金融投資者尤其是機構投資者,經常研究許多資產。資產的高維度(個數)帶來了兩大挑戰:大量的計算時間和巨大的估計誤差。該項目採用正則化技術來應對這些挑戰。正則化技術的基本思想是通過將許多接近零的估計值壓縮到零來減少參數估計的個數,以提高估計的準確性。具體來講,本項目開發了一個基於樣本特徵值正則化的框架,以估計高維投資組合選擇中資產回報的協方差逆矩陣。所提出的框架能夠提供樣本特徵值最優收縮密度的最優解,從而大大縮短了計算時間。在稀疏指數跟蹤中,本項目提出了自適應彈性網(Aenet)方法並開發了座標下降算法以加快求解過程。這些技術已經獲得不同領域一些重要引用與應用。

圖1 計算機軟體著作權登記證書:基於特徵值正則化的高維資產組合優化系統1.0

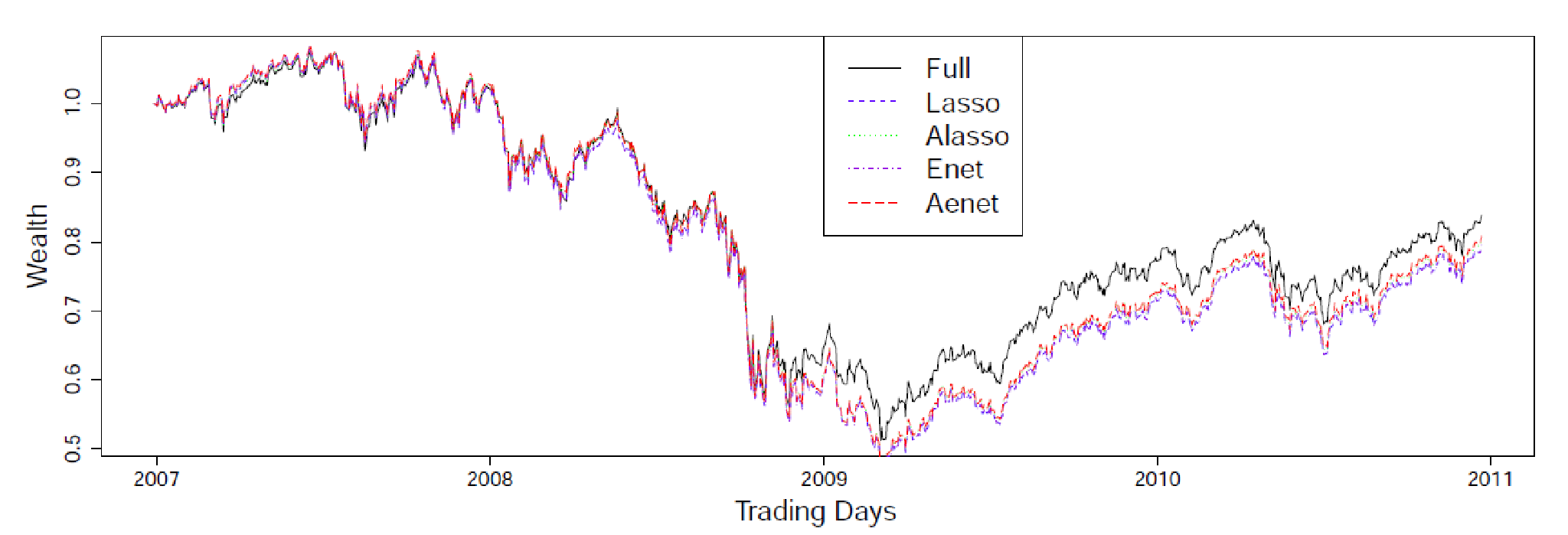

圖2 基於Lasso, Alasso, Enet和Aenet的稀疏指數跟蹤方法在數據集FTSE100交易區間內的財富增長(Full:全複製或真實指數)